Grundsteuer Gutachten bzw. Qualifiziertes Gutachten nach § 38 Abs. 4 LGrStG

(sog. Bodenwertgutachten)

Seit März 2023 erstellen wir auch immer häufiger sog. „Grundsteuer Gutachten“ , „Bodenwertgutachten“ oder „Gegengutachten gegen das Finanzamt“, genauer: ein qualifiziertes Gutachten nach § 38 Abs. 4 LGrStG.

(Hinweis: Bodenwertgutachten für den Nachweis eines anderen Werts nach § 38 Abs. 4 LGrStG erstellen wir nur für Grundstücke in Baden-Württemberg)

Gute Chancen den „richtigen“ oder „tatsächlichen“ Bodenwert zu bestimmen besteht dann, wenn der Wert eines Grundstücks um mindestens 30 Prozent vom Bodenrichtwert abweicht.

Das Landesgrundsteuergesetz Baden-Württemberg ermöglicht dann durch die Öffnungsklausel in § 38 Abs. 4, dass ein qualifiziertes Gutachten eingereicht werden kann, dass der „tatsächliche Wert des Grund und Bodens“ Ihres Grundstücks um mehr als 30 % von dem durch das Finanzamt ermittelten Grundsteuerwert abweicht.

Die häufigsten Probleme bzw. Voraussetzungen für ein qualifiziertes Gutachten:

Ab dem 01.01.2025 wird in Baden-Württemberg die Grundsteuer gemäß dem neuen Landesgrundsteuergesetz erhoben. Dabei wird der bisherige Einheitswert durch den sogenannten Grundsteuerwert ersetzt, der für die Berechnung der „neuen“ Grundsteuer herangezogen wird. Dieser Wert wird durch die Multiplikation der Grundstücksfläche mit dem Bodenrichtwert ermittelt. Eventuelle Unterschiede zwischen den Merkmalen des Bodenrichtwertgrundstücks und Ihres Grundstücks werden nicht berücksichtigt, ebenso wie etwaige Gebäude auf dem Grundstück.

Gemäß einer Öffnungsklausel in § 38 Abs. 4 des Landesgrundsteuergesetzes haben Eigentümer die Möglichkeit, ein qualifiziertes Gutachten vorzulegen, unter der Voraussetzung, dass der „tatsächliche Wert des Grund und Bodens“ ihres Grundstücks um mehr als 30% vom Finanzamt ermittelten Grundsteuerwert abweicht.

Unsere Leistungen umfassen:

1. Fachliche Überprüfung der 30%-Grenze

2. Erstellung eines qualifizierten Gutachtens gemäß § 38 Abs. 4 LGrStG

Als DIN EN ISO/IEC 17024 zertifizierte Sachverständige unterstützen wir Sie hierbei.

Um den ersten Schritt durchzuführen, benötigen wir eine Kopie Ihres Grundsteuerwertbescheids, den Sie vom Finanzamt erhalten haben, einen aktuellen Grundbuchauszug sowie Unterlagen zum aktuellen Planungsrecht und einen Auszug aus dem Baulastenverzeichnis. Den Grundbuchauszug können Sie beim zuständigen Amtsgericht oder bei der Gemeinde beantragen. Die Unterlagen zum Planungsrecht und die Baulastenauskunft erhalten Sie von der zuständigen Baurechtsbehörde (z. B. Gemeinde oder Landratsamt).

Schritt 1

Fachliche Überprüfung der 30% – Grenze

- Kopie Grundsteuerwertbescheids (Finanzamt)

- aktuellen Grundbuchauszug (Amtsgericht o. Gemeinde)

- Unterlagen zum aktuellen Planungsrecht (Gemeinde o. Landratsamt)

- Auszug aus dem Baulastenverzeichnis (Gemeinde o. Landratsamt)

Schritt 2

Erstellung eines qualifizierten Gutachtens

gemäß § 38 Abs. 4 LGrStG

- Ortstermin mit Besichtigung

- Unterlagenprüfung

- Unterlagenorganisation

- Fachliche Prüfung des Sachverhalts

- Gutachten digital als PDF / gebunden als Druckversion

Wir bitten Sie, Ihre Anfragen zusammen mit sämtlichen erforderlichen Unterlagen an folgende Adresse zu senden:

info(at)grundsteuergutachten.com

Sollte der „tatsächliche Wert des Grund und Bodens“ die festgelegte 30%-Grenze überschreiten, bieten wir Ihnen in einem zweiten Schritt die Möglichkeit, ein qualifiziertes Gutachten gemäß § 38 Abs. 4 des Landesgrundsteuergesetzes zur Bestätigung des „tatsächlichen Werts des Grund und Bodens“ zu erstellen. Unsere Gutachter und Gutachterinnen sind entweder von der IHK Region Stuttgart öffentlich bestellte und vereidigte Sachverständige für die Bewertung von bebauten und unbebauten Grundstücken oder nach DIN EN ISO/IEC 17024 zertifizierte Sachverständige. Sie verfügen über die erforderlichen Qualifikationen für die Erstellung eines qualifizierten Gutachtens gemäß den Vorgaben des Landesgrundsteuergesetzes.

Wir haben sämtliche Informationen zu unseren beiden Leistungsbausteinen in einem Merkblatt gebündelt (auf Anfrage):

info(at)grundsteuergutachten.com

Unterlagen, die außerdem benötigt werden

Altlastenauskunft

(umweltschädliche Bodenverunreinigungen)

Ggf. Vollmacht des Eigentümers

Aktueller, unbeglaubigter Grundbuchauszug

Ggf. Dokumente über sonst. Rechte u. Belastungen, Verträge (Bewilligungen, Urkunden) ggf. Baulastenauskunft

aktueller Auszug aus dem Liegenschaftskataster

Beschreibung des Falles bzw. Bescheid des Finanzamts

Wir begleiten Sie,

bei der Sichtung Ihrer Dokumente und auch gerne mit Rücksprache Ihres Steuerberaters.

Hier kommen Sie zum offiziellen Merkblatt:

MERKBLATT FÜR DEN NACHWEIS DES „TATSÄCHLICHEN WERTS DES GRUND UND BODENS“ BEI DER GRUNDSTEUER

https://fm.baden-wuerttemberg.de/fileadmin/redaktion/m-fm/intern/Dateien_Downloads/Steuern/Merkblatt_Gutachtenerstellung_gem_38_Absatz_4_LGrStG_bf.pdf

„Das Gespräch mit dem zertifizierten Immobiliengutachter lohnt immer – ist doch eine kostenfreie telefonische Erstberatung immer selbstverständlich. Grundsätzlich gilt: Bei hohen Immobilienwerten ist Expertise unabdingbar, sparen Sie nicht an der falschen Stelle. Das Gutachten ist Ihr Fahrplan, es muss zu 100 % verwendbar sein. Auch knifflige Fälle sind bei uns an der Tagesordnung. Da wir unser Thema mit Herzblut leben, helfen wir Ihnen gerne„

herzliche Grüße, Ihr Team von der Rehkugler & Bühler GmbH

Marc Bühler, DIN EN ISO 17024 zertifizierter immobiliengutachter

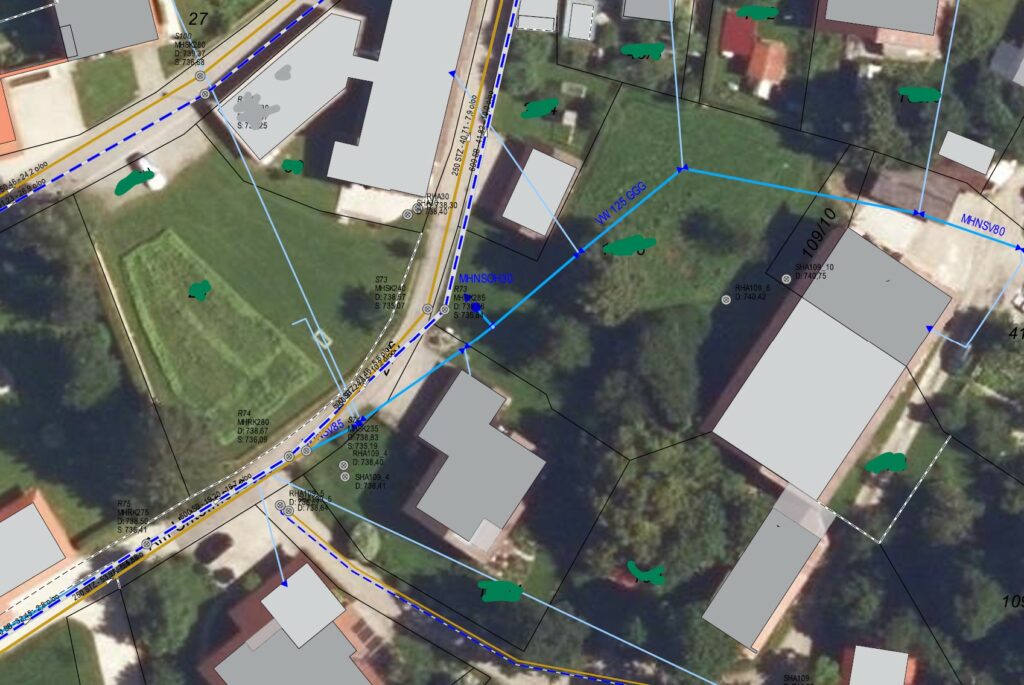

Praxisfall 1

- Starke Hanglage, Hinterland u.Waldfläche

- verschiedene Bodenrichtwertzonen

- versch. Emissionen + Leitungsrechte

Praxisfall 2

- Ünbergroßes Grundstück mit Unland

- Unerschlossene Grundstücke

- Prüfung naturschutzrechtlicher Belange, u.a. Baumschutzsatzung

Praxisfall 3

- Starke Hanglage

- Unerschlossenes Grundstück

- offizielles Bauverbot mit Bebauungsplan in Kombination mit Baustaffel

Praxisfall 4

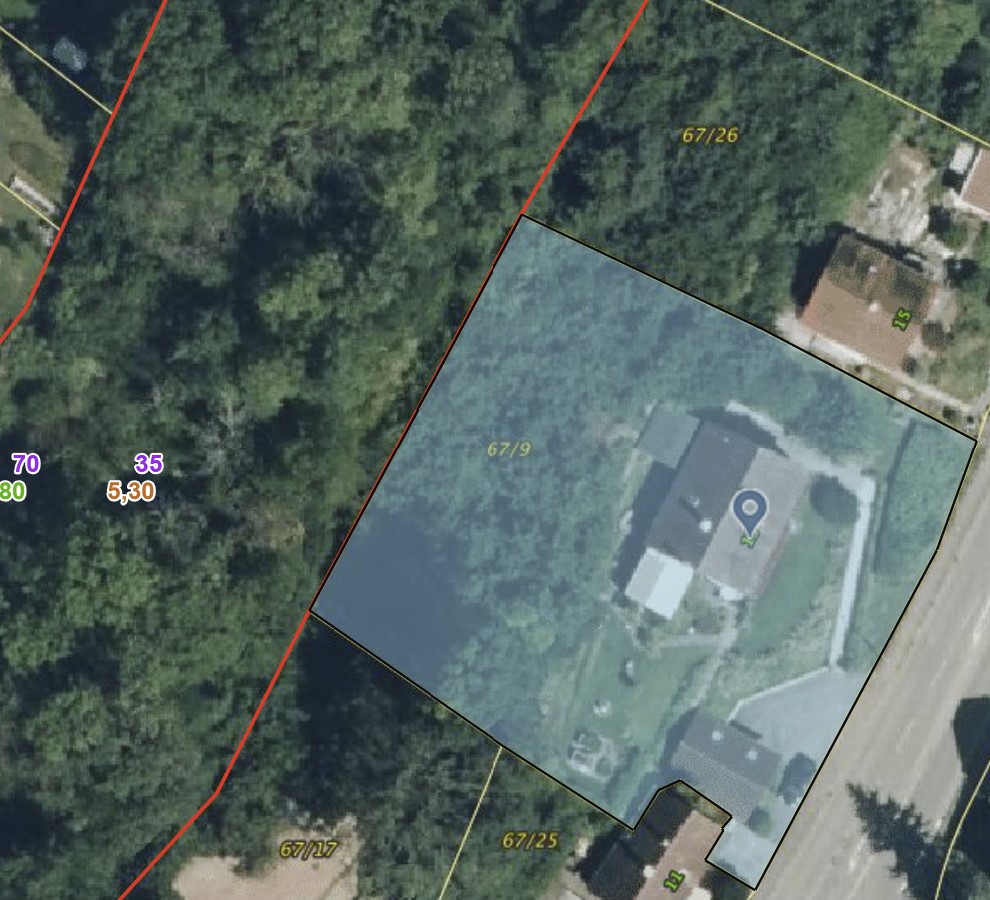

- Unland, Wasserfläche

- Prüfung naturschutzrechtlicher Belange, u.a. Baumschutzsatzung

Praxisfall 5

- Verschiedene Bodenrichtwertzonen

- Unerschlossenes Freizeitfläche, keine Wohnbebauung möglich

- Erschließung ungesichert

Praxisfall 6

- Grünfläche, keine Baulandqualität, kein Bebauungsplan

- Unerschlossen

Praxisfall 7

- Landschaftsschutzgebiet + Wasserschutzgebiet

- Keine Baulandqualität

- Verschiedene Geh- und Fahrrechte

Praxisfall 8

- Grünfläche, keine Baulandqualität

- Unerschlossen

Praxisfall 9

- Gartenfläche

- Keine Baulandqualität

- Erhaltungssatzung, Baumschutzsatzung,

- rechtsverbindlicher Bebauungsplans der auf dem Grundstück nicht überbaubare Grundstücksfläche festsetzt.

- Gem. § 23 Abs. 5 BauNVO (1968 nur Nebenanlagen im Sinne des § 14 zugelassen werden.

Für Fälle des § 15 Abs. 2 – Immobilienwertermittlungsverordnung (ImmoWertV)

Die Erstellung eines Gutachtens zum Nachweis eines anderen Wertes nach § 38 Abs. 4 LGrStG für Fälle des § 15 Abs. 2 ImmoWertV zum Wertermittlungs- und Qualitätsstichtag 01.01.2022 durch die Geschäftsstelle des Gutachterausschusses BB & SBG.

Bewertungsobjekt:

Das Bewertungsobjekt kann ausschließlich eine wirtschaftliche Einheit des Grundvermögens nach §§ 25 und 37 LGrStG in Verbindung mit § 2 Bewertungsgesetz (BewG) sein. Sollen für mehrere wirtschaftliche Einheiten Gutachten erstellt werden, sind jeweils separate Antragsformulare auszufüllen.

Hinweis:

Bewertungsgegenstand des Gutachtens für den Nachweis eines anderen Werts nach § 38 Abs. 4 LGrStG soll die wirtschaftliche Einheit des Grundvermögens nach den §§ 25 und 37 LGrStG in Verbindung mit § 2 BewG sein. Angaben zur wirtschaftlichen Einheit des Grundvermögens sind in der Regel in den Mitteilungen des Finanzamts zur Grundsteuer an den*die Eigentümer*in enthalten. Eine Überprüfung der von der antragstellenden Person hierzu gemachten Angaben durch die Geschäftsstelle erfolgt nicht. Das beantragte Gutachten ermittelt den Bodenwert ohne Berücksichtigung der Bebauung auf Basis der planungsrechtlich zulässigen Nutzung.

Das hier beantragte Gutachten kann als Nachweis eines abweichenden Wertes nach § 38 Abs. 4 LGrStG zur Vorlage beim Finanzamt dienen. Es ist jedoch für die Feststellung des Grundsteuerwerts durch die Finanzbehörde für diese nicht bindend, sondern unterliegt der Beweiswürdigung durch das Finanzamt. Eine Gewährleistung für dessen Anerkennung kann daher nicht übernommen werden.

Das Gutachten wird ausschließlich für den vorgegebenen Zweck des Nachweises eines anderen Werts nach § 38 Abs. 4 LGrStG angefertigt und darf weder gänzlich noch auszugsweise, noch im Wege der Bezugnahme ohne schriftliche Zustimmung der Geschäftsstelle vervielfältigt oder veröffentlicht werden. Dritten ist eine Verwendung untersagt. Eine Haftung gegenüber Dritten ist ausgeschlossen. Die vorstehenden Hinweise habe ich zur Kenntnis genommen

Kostenfreies Erstgespräch, rufen Sie gern an

Tel.: 0157-83277130

Marc-Emanuel Bühler

Geschäftsführender Gesellschafter

Ihr Ansprechpartner:

Marc-Emanuel Bühler

Diplom-Sachverständiger (DIA) für die Bewertung von bebauten und unbebauten Grundstücken, für Mieten und Pachten sowie Beleihungswertermittlung,

DIA-zertifizierter Sachverständiger für Beleihungswertermittlung,

Diplom-Immobilienwirt (DIA),

Master of Arts in Management

Bachelor of Arts in Betriebswirtschaftslehre

Immobilienverwalter (IHK)

Marc Bühler hat über 11 Jahre Erfahrung in der Immobilienwirtschaft und ist ebenso Bestandshalter sowie Geschäftsführer der REHKUGLER & BÜHLER GmbH sowie der BÜHLER GmbH

Pro

Quelle: Oberfinanzdirektion Karlsruhe, Stand 16.11.2022 –

MERKBLATT FÜR DEN NACHWEIS DES „TATSÄCHLICHEN WERTS DES GRUND UND BODENS“ BEI DER GRUNDSTEUER

MERKBLATT FÜR DEN NACHWEIS DES „TATSÄCHLICHEN WERTS DES GRUND UND BODENS“ BEI DER GRUNDSTEUER Stand: 16.11.2022 EINFÜHRUNG Durch die Neubewertung zum Stichtag 1. Januar 2022 werden nach dem Landesgrundsteuergesetz (LGrStG) alle wirtschaftlichen Einheiten des Grundvermögens (Grundsteuer B) in Baden-Württemberg auf Grundlage der hierzu durch die Gutachterausschüsse veröffentlichten Bodenrichtwerte neu bewertet. Die Bodenrichtwerte sind von den Gutachterausschüssen auf den Hauptfeststellungszeitpunkt zu ermitteln und werden für die Eigentümerinnen und Eigentümer seit dem 1. Juli 2022 auf dem Webportal BORIS-BW im Produkt „Grundsteuer B“ (https://grundsteuer-b.landbw.de) veröffentlicht. Das Landesgrundsteuergesetz beinhaltet in § 38 Absatz 4 eine sogenannte „Öffnungsklausel“: »Ein anderer Wert des Grundstücks kann auf Antrag angesetzt werden, wenn der durch ein qualifiziertes Gutachten nachgewiesene tatsächliche Wert des Grund und Bodens zum Zeitpunkt der Hauptfeststellung mehr als 30 Prozent von dem Wert nach Absatz 1 oder 3 abweicht. […]« Diese Öffnungsklausel ermöglicht den Eigentümerinnen und Eigentümern, ein qualifiziertes Gutachten einzureichen und somit den tatsächlichen Wert des Grund und Bodens des individuellen Grundstücks bzw. der wirtschaftlichen Einheit abweichend vom festgestellten Grundsteuerwert (Bodenrichtwert x Grundstücksgröße) nachzuweisen. Es ist zu beachten, dass die Abweichung gegenüber dem Grundsteuerwert nach § 38 Absatz 1 oder 3 LGrStG mehr als 30 Prozent betragen muss. Folglich müssen deutliche Abweichungen vom Bodenrichtwertgrundstück vorliegen, um den Nachweis eines niedrigeren Werts des Grund und Bodens gemäß § 38 Absatz 4 LGrStG führen zu können. Der § 38 Absatz 4 LGrStG ist für Land- und forstwirtschaftliches Vermögen (§§ 26-36 LGrStG) nicht anzuwenden.

Auf welcher gesetzlichen Grundlage kann dieser Nachweis geführt werden? Um insbesondere Überbewertungen zu vermeiden, eröffnet § 38 Absatz 4 LGrStG den Eigentümerinnen und Eigentümern die Möglichkeit, einen vom Grundsteuerwert auf Basis des Bodenrichtwerts in der relevanten Bodenrichtwertzone um mehr als 30 Prozent abweichenden tatsächlichen (niedrigeren) Wert des Grund und Bodens nachzuweisen. Was wird im Rahmen der Grundsteuer bewertet? Steuerlich wird das tatsächlich oder fiktiv unbebaute Grundstück bewertet. Nach dem Landesgrundsteuergesetz ist hier alleine der typisierte Wert des Grund und Bodens relevant. Abweichend davon kann ein (niedrigerer) tatsächlicher Wert des Grund und Bodens nachgewiesen werden. Für welches Grundstück ist das Gutachten gültig? Gegenstand der Grundsteuer sind sogenannte wirtschaftliche Einheiten. Eine wirtschaftliche Einheit (Grundstück im Sinne des LGrStG) kann aus mehreren Flurstücken bestehen. Der Nachweis des tatsächlichen Werts des Grund und Bodens kann nur für die gesamte steuerliche wirtschaftliche Einheit im Sinne des § 25 LGrStG erbracht werden. Wer kann den Antrag stellen? Die Eigentümerin und der Eigentümer sowie der oder die Erbbauberechtigte können für ihre wirtschaftliche Einheit einen Antrag stellen. Der Nachweis muss durch ein Gutachten erbracht werden, das unzweifelhaft den Wert des Grund und Bodens der jeweiligen wirtschaftlichen Einheit erfasst. Bei Wohnungseigentum muss das Gutachten die wirtschaftliche(n) Einheit(en) konkret benennen, auf die es sich bezieht. Wer kann ein qualifiziertes Gutachten erstellen? Als Nachweis ist gemäß § 38 Absatz 4 Satz 2 LGrStG ein Gutachten vom zuständigen Gutachterausschuss, von öffentlich bestellten und vereidigten Sachverständigen für die Bewertung von Grundstücken oder von nach DIN EN ISO/IEC 17024 zertifizierten Sachverständigen für die Wertermittlung von Grundstücken (siehe Anlage) erforderlich.

Die Finanzverwaltung stellt allgemein anerkannte Anforderungen an den Aufbau und Inhalt von Gutachten für den Nachweis des tatsächlichen (niedrigeren) Werts des Grund und Bodens. Zur Ordnungsmäßigkeit eines Sachverständigengutachtens gehören methodische Qualität sowie eine zutreffende Erhebung und Dokumentation der Begutachtungsgrundlagen. Ein einfaches Schreiben des Gutachterausschusses in Form einer Bestätigung oder Bescheinigung eines Werts kann keine Berücksichtigung finden. Wichtige formale Anforderungen an Gutachten:

– Titel/ Überschrift/ Bezeichnung des Gutachtens: „Gutachten zum Nachweis eines tatsächlichen Werts des Grund und Bodens gemäß § 38 Absatz 4 LGrStG“ (zum entsprechenden Hauptfeststellungszeitpunkt/ Stichtag 1.Januar 2022)

– aussagekräftige Unterlagen sind beizufügen (z. B. Flurkarte, Luftbild, Bebauungsplan, Flächennutzungsplan)

– nachvollziehbare, vollumfängliche Nachweise zu wertrelevanten Grundstückseigenschaften (z. B. städtebauliche Vereinbarungen, Bauverbot)

– ggf. Grundbuchauszug (Grunddienstbarkeiten wie Wegerecht, Leitungsrecht etc.)

– ggf. Auszug aus dem Baulastenverzeichnis

– ggf. Auszug Altlastenkataster

– ggf. Fotodokumentation (falls erforderlich, eine Ortsbesichtigung richtet sich nach den Gegebenheiten vor Ort) Wichtige inhaltliche Anforderungen an Gutachten:

– Darstellung der grundlegenden Daten des Grundstücks bzw. der wirtschaftlichen Einheit (z. B. Lagebezeichnung, Gemarkung, Flurstücknummer, Größe, etc.)

– Beschreibung des Grundstücks

– Bewertung der gesamten steuerlich relevanten wirtschaftlichen Einheit

– bei Grundstücksgegebenheiten, die unterschiedliche Bereiche von Nutzbarkeit aufweisen (z. B. Vorder-, Hinterland), eindeutige Herleitung und Begründung der differenzierten Flächen mit grafischer Darstellung

– Beschreibung und Bewertung der wertbeeinflussenden Merkmale, wie dingliche Rechte (z. B. Grunddienstbarkeiten) und/ oder öffentlich-rechtliche Merkmale (z. B. Baulasten, Bauverbot, fehlende Erschließung)

– nachvollziehbare und nachprüfbare Darstellung der besonderen objektspezifischen Grundstücksmerkmale (z.B. Zuschnitt, Lage, Oberflächenbeschaffenheit) und/ oder der tatsächlichen Belastungen (z. B. Altlasten, Bodenverunreinigungen) Auch ist zu prüfen, ob insbesondere in nachgefragten Lagen mit begrenztem Angebot der Kaufdruck derart hoch sein kann, dass ggf. Verkehrs-, Marktwerte von mangelbehafteten Grundstücken (z. B. durch die oben aufgeführten individuellen Grundstückseigenschaften) nicht gemindert werden.

Für den Nachweis des tatsächlichen (niedrigeren) Werts des Grund und Bodens sind vor allem die Vorgaben des Baugesetzbuchs (BauGB) und der Immobilienwertermittlungsverordnung (ImmoWertV) zu beachten. Bei bebauten Grundstücken ist der Wert zu ermitteln, der sich ergeben würde, wenn der Boden unbebaut wäre. Es sind allein die Merkmale des tatsächlich unbebauten oder fiktiv unbebauten Grundstücks heranzuziehen, da nur der Wert des Grund und Bodens als Grundlage der steuerlichen Bewertung dient. Folglich sind insbesondere die tatsächlichen, besonderen objektspezifischen Eigenschaften der Bebauung und die sonstige Beschaffenheit der baulichen Anlagen nicht zu berücksichtigen. Gegebenenfalls anfallende Freilegungskosten können nicht in Abzug gebracht werden. Eine tatsächliche (wirtschaftliche) Ausnutzung des Grund und Bodens durch die bestehenden baulichen Anlagen ist nicht zu berücksichtigen, da diese unter steuerlicher Betrachtung nicht wertbeeinflussend ist. Rechte und Belastungen wirken sich nur dann wertmindernd auf ein Grundstück aus, wenn sie die tatsächliche Ausnutzung des Grundstücks und damit die tatsächliche wirtschaftliche Nutzbarkeit dauerhaft negativ beeinflussen (z. B. Wegerecht, Leitungsrecht, Baulasten). Der Denkmalschutz wird im Landesgrundsteuergesetz bereits durch eine Ermäßigung der Steuermesszahl berücksichtigt und ist daher kein wertminderndes Merkmal des Grundstücks. Ein Nießbrauch oder Wohnungsrecht wirkt sich nicht auf die Nutzbarkeit des Grundstücks aus. Damit wird nicht die Werthaltigkeit des Grund und Bodens verringert; lediglich das Recht der Nutzung liegt nicht (oder nur teilweise) bei der Eigentümerin / beim Eigentümer.

Vorgelegte Gutachten unterliegen der Beweiswürdigung durch das Finanzamt. Enthält das Gutachten Mängel (z. B. methodische Mängel oder unzutreffende Wertansätze), kann es zurückgewiesen werden. Ein Gegengutachten durch das Finanzamt ist nicht erforderlich. Die Nachweislast für den Wertnachweis trifft die Eigentümerin / den Eigentümer. Diese / Dieser hat auch die Kosten des Gutachtens zu tragen.

Das Gutachten verliert regelmäßig seine Gültigkeit bei Änderung der tatsächlichen Verhältnisse, die den Wert des Grund und Bodens im Hauptfeststellungszeitraum beeinflussen oder bei Ablauf des Hauptfeststellungszeitraums.

Die Anforderungen an Gutachten zum Nachweis des tatsächlichen Werts des Grund und Bodens nach §38 Absatz 4 LGrStG orientieren sich an der ImmoWertV auf Grundlage des BauGB und der gängigen Rechtsprechung des Bundesfinanzhofs (BFH). Entscheidendes Kriterium ist stets die Qualifikation des Gutachters und die Nachvollziehbarkeit des Gutachtens selbst. Dafür müssen die zum Nachweis vorgelegten Werte mit nachprüfbaren Daten belegt und auf diese Weise auch für Dritte plausibel gemacht werden. Hierbei ist immer das regionale Markt Geschehen im Gutachten zu berücksichtigen.

REHKUGLER & BÜHLER GmbH

Bärenplatz 5

88069 Tettnang

Tel.: 0157-83277130